Cuarta Categoría

Formulario SIRADIG - F. 572

Comprende aquellas rentas obtenidas, exclusiva o mayoritariamente de la prestación de servicios personales. La ley, en su artículo 79, enumera como rentas gravadas las provenientes:

a) Del desempeño de cargos públicos nacionales, provinciales, municipales y de la Ciudad Autónoma de Buenos Aires, sin excepción, incluidos los cargos electivos de los Poderes Ejecutivos y Legislativos.

En el caso de los Magistrados, funcionarios y Empleados del Poder Judicial de la Nación y de las provincias y del Ministerio Público de la Nación cuando su nombramiento hubiera ocurrido a partir del año 2017, inclusive.

b) Del trabajo personal ejecutado en relación de dependencia.

c) De las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal y en la medida que hayan estado sujeto al pago del impuesto, y de los consejeros de las sociedades cooperativas.

d) De los beneficios netos de aportes no deducibles, derivados del cumplimiento de los requisitos de los planes de seguro de retiro privados administrados por entidades sujetas al control de la SUPERINTENDENCIA DE SEGUROS, en cuanto tengan su origen en el trabajo personal.

e) De los servicios personales prestados por los socios de las sociedades cooperativas mencionadas en la última parte del inciso g) del artículo 45, que trabajen personalmente en la explotación, inclusive el retorno percibido por aquéllos.

f) Del ejercicio de profesiones liberales u oficios y de funciones de albacea, síndico, mandatario, gestor de negocios, director de sociedades anónimas y fiduciario.

También se consideran ganancias de esta categoría las sumas asignadas, conforme lo previsto en el inciso j) del artículo 87, a los socios administradores de las sociedades de responsabilidad limitada, en comandita simple y en comandita por acciones.

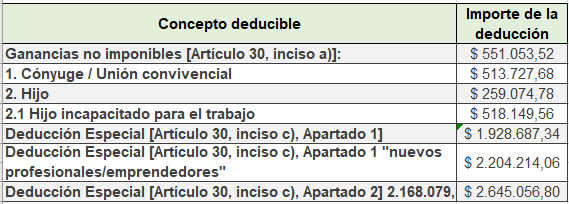

A continuación se detalla las deducciones de la zona patagónica y en general:

Deducciones cargas familiares

Concepto deducible | Importe de la deducción |

Ganancias no imponibles (Art 30, inciso a) | $ 551.053,52 |

Enter your text here | Enter your text here |

Enter your text here | Enter your text here |

Deducciones con fines educativos

La AFIP ha establecido la posibilidad de deducir del Impuesto a las Ganancias los gastos en educación de tus cargas familiares o hijos mayores de edad hasta los 24 años. Esto aplica siempre y cuando sean residentes en el país, estén cursando estudios regulares o profesionales, y no superen el límite de ingresos netos establecido como ganancia no imponible.

Los gastos que podrás deducir incluyen los servicios educativos proporcionados por establecimientos públicos o privados, desde niveles básicos hasta postgrado, así como los servicios de refrigerio, alojamiento y transporte relacionados directamente con la educación y prestados por dichos establecimientos. También se pueden deducir las clases particulares sobre materias incluidas en los planes de enseñanza oficial, independientemente de si se imparten dentro o fuera de los establecimientos educativos. Además, se incluyen los gastos en útiles escolares, guardapolvos y uniformes.

Es importante tener en cuenta que la deducción tiene un límite máximo que equivale al 40% de la ganancia no imponible establecida por la AFIP. Este límite asegura que no se puedan deducir gastos educativos que excedan dicho porcentaje de la ganancia no imponible.

Esta medida busca aliviar la carga tributaria de las familias y promover el acceso a la educación de calidad.

Deducciones Alquileres

Si alquilas una vivienda y recibes una factura por el pago del alquiler, tienes la posibilidad de deducir hasta el 40% de ese monto en tu declaración de Impuesto a las Ganancias. Sin embargo, es importante que cumplas con ciertos requisitos y procedimientos.

En primer lugar, debes asegurarte de que el monto del alquiler no supere el mínimo no imponible establecido para cada período fiscal. Este mínimo no imponible puede variar y se actualiza regularmente.

Además, es fundamental contar con la factura emitido por el propietario del inmueble, en el cual se detallen los montos abonados por el alquiler. Esto es necesario para respaldar la deducción que realizarás.

Asimismo, para poder realizar la deducción, deberás enviar una copia del contrato de alquiler en formato PDF a través del servicio con clave fiscal SiRADIG-Trabajador. Esta acción deberás llevarla a cabo la primera vez que desees computar la deducción y con cada renovación de contrato.

Recuerda que esta posibilidad de deducción busca beneficiar a los inquilinos que cumplen con los requisitos establecidos y aliviar su carga fiscal en relación a los gastos de alquiler de vivienda.

Deducciones Casas Particulares

Si eres empleador/a y tienes personal a cargo en casas particulares, tienes la posibilidad de deducir la remuneración que pagas a tu empleado/a y las contribuciones patronales abonadas.

Es importante tener en cuenta que el monto anual deducible no puede superar la ganancia no imponible anual establecida para cada período fiscal. Este límite varía y se actualiza periódicamente.

La ganancia no imponible anual determina la cantidad máxima que puedes deducir en concepto de remuneración y contribuciones patronales pagadas a tus empleados/as de casas particulares.

Esta medida busca brindar un beneficio a los empleadores que tienen personal a su cargo en el ámbito de las casas particulares, permitiendo una reducción en la carga impositiva en relación a los gastos laborales.

Los Servicios de Salud y su Deducción en Impuestos

Cuando se trata de nuestra salud, es fundamental contar con acceso a servicios médicos de calidad. Afortunadamente, existen beneficios fiscales que permiten deducir los honorarios correspondientes a los servicios de asistencia sanitaria, médica y paramédica. A continuación, se detallan algunas áreas que están incluidas en esta deducción:

- Hospitalización en clínicas, sanatorios y establecimientos similares: Si requieres hospitalización, los gastos relacionados con tu estadía en clínicas, sanatorios u otros establecimientos similares son deducibles. Esto incluye tanto los servicios de internación como las prestaciones accesorias asociadas.

- Servicios médicos especializados: Los honorarios pagados a médicos de todas las especialidades también pueden ser deducidos. Si recibes atención médica en cualquier especialidad, ya sea en consultas externas o tratamientos específicos, los gastos correspondientes pueden ser considerados para la deducción.

- Profesionales de la salud: Además de los médicos, otros profesionales de la salud también están incluidos. Esto abarca servicios prestados por bioquímicos, odontólogos, kinesiólogos, fonoaudiólogos, psicólogos y otros profesionales paramédicos.

- Técnicos auxiliares de la medicina: Los servicios brindados por técnicos auxiliares de la medicina, como enfermeros/as o técnicos de laboratorio, también son deducibles.

- Otros servicios relacionados con la asistencia: Todos los servicios relacionados con la asistencia médica, incluyendo el transporte de heridos y enfermos en ambulancias o vehículos especiales, pueden ser considerados para la deducción.

Es importante tener en cuenta que estos gastos deben ser debidamente respaldados con documentación, como facturas o recibos, para poder realizar la deducción adecuadamente en tu declaración de impuestos.

Estas medidas buscan aliviar la carga financiera de los gastos médicos y fomentar el acceso a la atención sanitaria de calidad para todos los contribuyentes.